Les contrats de partenariats public-privé (PPP) permettent aux États et collectivités de réduire plus rapidement la fracture numérique dans les zones peu denses ou non rentables. Leurs formes varient selon le financement et le degré de risques assumé par le partenaire privé. Cependant leur utilisation ne doit pas créer une concurrence déloyale avec les opérateurs.

Un PPP désigne, par définition, toute forme de partenariat, entre une autorité publique et une entité du secteur privé, visant à assurer le financement, la construction, la rénovation, l’exploitation ou la maintenance d’infrastructures publiques ou à fournir un service public. Cette définition recouvre tant la prestation d’assistance technique que la concession. Le PPP présente plusieurs avantages pour l’autorité publique : il apporte à la collectivité une bonne qualité de service au meilleur coût. Il permet aux services et infrastructures publics de bénéficier des méthodes, du savoir-faire et de la réactivité du secteur privé, sans pour autant faire pression sur les budgets publics, ni nécessiter une hausse des prélèvements fiscaux ou un recours à l’emprunt.

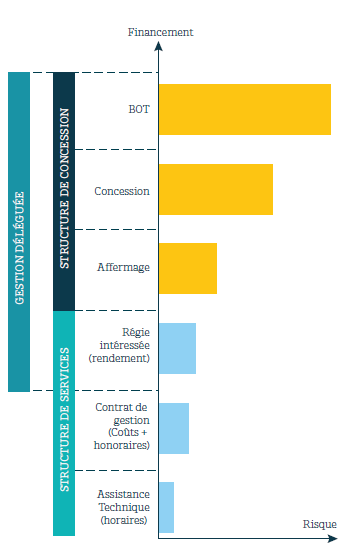

Forces et faiblesses des différentes formes de PPP

Différentes structures de PPP sont envisageables. Elles sont déterminées par le financement et le degré de risque assumé par le partenaire privé :

Répartition optimisée des risques

Ces partenariats permettent de transférer à chaque partenaire les risques qu’il est le plus à même de maîtriser. Pour optimiser la répartition de ces risques, il convient d’en analyser 4 principaux :

- Le financement : capacité de financer le projet au meilleur taux, d’emprunter le montant du projet, de monter le plan de financement ;

- La conception et la réalisation : capacité d’étudier le projet, de spécifier le réseau, de trouver les meilleurs fournisseurs pour le réaliser, de suivre la réalisation pour s’assurer que le réseau répondra aux besoins exprimés ;

- L’exploitation : capacité d’assurer l’exploitation technique du réseau en respectant les critères de qualité imposé par le PPP ;

- Le commercial : capacité de définir les offres de services, de les commercialiser, de les facturer et d’encaisser les paiements.

- Si le modèle retenu définit une répartition de principe des risques principaux, il devra le préciser.

Quand recourir aux PPP pour financer des réseaux FTTH ?

Le recours à un PPP ne doit pas créer une concurrence déloyale avec les opérateurs. Il convient donc d’analyser la rentabilité de la zone de déploiement avant de mettre en oeuvre un PPP. Trois cas de figure peuvent se présenter :

Zone FTTx avec retour sur investissement à 10 ans maximum :

- Cette zone est rentable et doit donc être réservée pour les opérateurs.

- La mutualisation des infrastructures doit être favorisée sous le contrôle du régulateur. Le PPP n’a pas sa raison d’être.

Zone FTTx avec retour sur investissement de 10 à 15 (ou 20) ans :

- Le PPP prend tout son sens.

- L’État définit le cahier des charges du projet (infrastructures, services, commercialisation…).

- Un financement public est nécessaire.

- Le risque commercial doit être confié au partenaire privé.

Zone non rentable :

- Le PPP peut être utilisé.

- Mais le risque commercial doit être supporté par le partenaire public.

- La subvention est prédominante.

Zoom sur le modèle français

Dans le cadre du Plan France Très Haut Débit, la France s’est lancée dans l’internet performant avec pour objectif de couvrir l’intégralité du territoire en Très Haut Débit à horizon 2022. L’ARCEP distingue deux zones de couverture :

- La Zone Très Dense (ZTD) est constituée d’un peu plus de 150 grandes villes françaises - Paris, Lyon, Marseille… - dans lesquelles les 4 opérateurs privés Orange, SFR, Bouygues et Free investissent massivement. Ils y déploient leurs infrastructures en parallèle du fait de la densité de la population et de l’intensité concurrentielle.

- Le territoire de la Zone Moyennement Dense (ZMD) est beaucoup plus hétéroclite avec des centres villes dynamiques et des zones extrêmement rurales. Le déploiement y est mutualisé : un seul opérateur déploie son réseau et propose aux fournisseurs d’accès à Internet (FAI) une offre de gros réglementée. Une partie de cette zone, dite « conventionnée », a fait l’objet d’un Appel à Manifestation d’Intention d’Investissement (AMII) lancé par l’État. Deux opérateurs privés, Orange et SFR-NC, y ont répondu. Ils se sont ainsi engagés auprès de l’État et des collectivités territoriales concernées à déployer du FTTH sur près de 3 600 communes. En dehors de la « zone conventionnée », ce sont les collectivités territoriales qui déploient des réseaux d’initiative publique (RIP).

Les RIP, un modèle inédit

Propriété des collectivités territoriales, les RIP proposent des services aux particuliers et aux entreprises par le biais de FAI. Leur financement d’un montant total de 13 à 14 milliards d’euros est à la fois privé et public. Les recettes d’exploitation et le co-financement issus des FAI financent la moitié de l’investissement total, l’autre moitié venant de subventions publiques dont une enveloppe de l’État s’élevant à 3,3 milliards d’euros. Pour mettre en place un RIP, les collectivités territoriales émettent des Appels d’Offre en recourant à différents types de contrats publics : marché public de travaux suivi d’un contrat d’affermage, délégation de service public de type concessive, contrat de partenariat (PPP)…

L’émergence de nouveaux acteurs

De nombreux acteurs candidatent aux Appels d’Offre de RIP : les opérateurs connus du grand public (Orange, SFRNC) et des acteurs moins visibles comme Axione, Altitude, Covage et de nouveaux entrants comme TDF. Le paysage de l’internet se déforme avec, d’une part, une multitude d’opérateurs réseaux sur la boucle locale fibre et, d’autre part, de nombreux FAI tels ozone, kiwi, k-net ou Vitis qui viennent challenger les 4 fournisseurs d’accès nationaux.

La concurrence s’intensifie tant autour du réseau que des clients. C’est la preuve que la course au déploiement et au cofinancement de la fibre est bien lancée.

Les RIP comme leviers d’emplois et d’attractivité

Le modèle économique des RIP permet donc de pallier la défaillance de l’initiative privée à l’heure où les opérateurs luttent sur divers fronts : renouvellement des licences mobile, déploiement de la 5G, déploiements du THD en ZTD et en zone conventionnée, cofinancement, équipement, nouveaux usages digitaux…

Le RIP est aussi un pourvoyeur d’emplois dans les zones moyennement denses. L’observatoire des RIP estime en effet que la mise en place des RIP a créé 8 100 emplois temps plein en 2016 (+35 % par rapport à 2015) (http://observatoiredesrip. fr/). Il constate, par ailleurs, que les taux de chômage observés en zone RIP sont plus bas que dans les zones non fibrées, et que la création d’entreprises y est plus élevée.

Les technologies Très Haut Débit (FTTH, satellite, 4G Homme) déployées via les RIP contribuent indéniablement à la réduction de la fracture numérique du territoire et au désenclavement des zones rurales. Elles créent de la valeur sur l’ensemble du territoire. L’essor rapide de ce modèle « à la française » en est la preuve. Et les entreprises de la filière RIP paraissent confiantes : plus d’1 sur 2 pense pouvoir capitaliser sur son savoir-faire RIP et l’exporter à l’étranger notamment en Afrique et en Europe.

Exemples de PPP dans le monde

En France, les Réseaux d’Initiative Publique (RIP) s’appuient sur des contrats de PPP pour déployer le FTTH .

En Afrique, une entité gouvernementale de chacun des pays concernés par l’atterrissement du câble sous-marin ACE - Guinée, Mauritanie, Gambie, Bénin, Sao Tomé et Principe, Gabon… - a conclu un PPP avec les opérateurs. Souvent il s’agit d’un « opérateur d’opérateurs ». Enjeu : créer une société en charge de l’exploitation de la station d’atterrissement et de l’accès à la capacité internationale. Ces divers PPP sont similaires dans leurs principes généraux, même si chaque pays a défini des règles de fonctionnement correspondant à sa législation. Chaque partenaire possède des droits d’utilisation en fonction de son investissement, mais paye la capacité réservée (utilisation du câble et exploitation de la station). L’accès est ouvert, c’est-à-dire que tout opérateurpossédant une licence a accès à la capacité disponible.

En Indonésie, un PPP a été conclu pour la construction et la maintenance de tronçons du backbone national permettant de connecter les derniers districts non reliés. Le pays est très étendu et formé de nombreuses îles. Dans certaines régions, les voies de communications sont très peu développées. L’éloignement et les difficultés d’accès grèvent considérablement le coût du raccordement. Le partenaire privé est chargé de la construction et de la maintenance du backbone. Le partenaire public (le fonds de service universel) loue ce réseau à prix fixé si la disponibilité mensuelle contractuelle est atteinte et commercialise la capacité disponible auprès des opérateurs.