Point de vue

IA pour les réseaux, réseaux pour l IA : où est la valeur ?

Coralie Muratet

Responsable de la Practice Data AI

Dans le domaine des réseaux, les opérateurs voient surtout l’IA comme un levier pour gagner en efficacité. L’amélioration de l’expérience clients et la réduction de l’empreinte carbone sont quant à elles d’heureux effets de bord dans cette quête, alors qu’elles mériteraient d’en être l’enjeu principal. L’IA est également au cœur des réseaux du futur, entièrement autonomes, et devrait surtout faire exploser les besoins de connectivité.

Mais qu’est-ce qui a le plus de valeur pour les opérateurs aujourd’hui ? Et qu’en sera-t-il demain ?

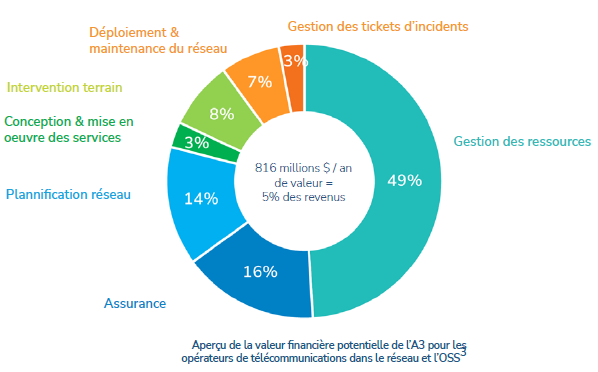

Un potentiel de valeur équivalent à 5% des revenus en 2024

L’IA est déjà présente absolument partout dans les réseaux : planification, design, déploiement, allocation des ressources, supervision ou encore maintenance. L’intervention terrain, particulièrement coûteuse et rarement rapide à mettre en œuvre, est quant à elle réduite à son strict minimum grâce à l’IA déployée dans les processus amont, et « augmentée » par elle.

Couplée à la virtualisation et à l’automatisation, l’IA permettrait aux opérateurs d’optimiser environ la moitié de leurs processus réseaux1 . Cela se traduirait en économies de coûts (CapEx et OpEx) et en revenus incrémentaux.

Venons-en maintenant à quelques exemples concrets de cas d’usage déjà opérationnels :

- Planification intelligente des investissements dans le réseau mobile : Un opérateur de tear-1 utilise la modélisation prédictive pour prendre de meilleures décisions concernant la localisation des nouveaux sites mobile, l’augmentation de la capacité des sites existants et la densification zone par zone. Cela lui a permis en 5 ans, pour 1 dollar investi (CapEx), d’économiser 1,5 dollar (CapEx/OpEx) et d’obtenir 5 dollars de revenus supplémentaires, générant ainsi une valeur totale de 6,5 dollars.

- Gestion optimisée des opérations : China Mobile a déclaré avoir développé avec Nokia une solution d’IA générative connectée à de multiples bases de connaissance et outils métier du NOC des réseaux 4G et 5G dans 3 régions. Cette solution permet à plusieurs centaines d’ingénieurs de poser des questions en langage naturel et d’obtenir plus rapidement des réponses pertinentes, ainsi que d’automatiser l'analyse de données et la production de code, générant au total des économies d’OpEx de 7 millions de dollar par an2.

- Maintenance prédictive des batteries : Un opérateur de tier-1 utilise l’IA pour prédire où et quand les batteries du réseau d’accès mobile, utilisées comme alimentations de secours, sont susceptibles de défaillir. Il réduit ainsi la fréquence des visites sur site des techniciens et augmente la durée de vie moyenne des batteries. Cela génère des économies de coûts en interventions évitées (OpEx) et en achats de batteries repoussés (CapEx), réduisant incidemment les émissions carbone. Enfin, les revenus de l’opérateur sont préservés et la satisfaction clients améliorée, par un taux de disponibilité accru des services. La VAN à 5 ans de ce cas d’usage s’approche des 7 millions de dollars, pour un coût initial très limité, autour de 200 000 dollars.

Explorons à présent les grands ordres de grandeur. STL Partners et Charlotte Patrick Research estiment le potentiel de valeur pour un « opérateur standard » aujourd’hui à 5% de ses revenus annuels. Notons aussi la contribution significative à cette valeur – comme illustré ci-dessous – de la gestion optimisée des ressources, qui englobe aussi bien des activités « classiques » comme l’orchestration de services, la gestion de l’énergie et du RAN, que des activités qui n’existaient pas avant l’IA, tels les réseaux basés sur l’intention (voir plus loin)

Des réseaux entièrement autonomes dans 4 ans au mieux

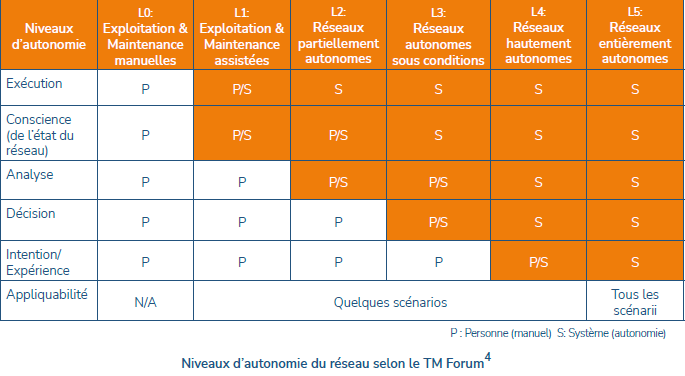

2025 devrait marquer le passage au niveau 4 d’autonomie des réseaux, au sens du TM Forum. Les réseaux seront alors opérés sans intervention humaine dans la plupart des situations, notamment grâce à l’IA. Pas moins de 14 opérateurs, dont China Mobile et Telefonica, prévoient d’atteindre ce niveau cette année5. MasOrange, la co-entreprise d’Orange et MASMOVIL en Espagne, a de son côté fait savoir en mai qu’elle l’avait atteint : une première en Europe. Les multiples annonces du Mobile World Congress 2025 concernant « l’AI-RAN », soit l’optimisation des ressources et opérations du RAN grâce à l’IA, témoignent aussi de ce mouvement.

Néanmoins, l’autonomie complète des réseaux n’interviendra que dans 4 ans au mieux d’après le TM Forum. Les réseaux seront alors à même de gérer toutes les situations, y compris les plus complexes et imprévisibles, sans aucune supervision humaine. Les « réseaux basés sur l’intention », exploitant l’IA générative, prendront alors plus d’ampleur : les administrateurs réseaux communiqueront en langage naturel des objectifs de haut niveau (intentions) à de multiples agents IA, lesquels collaboreront pour déterminer et réaliser en toute autonomie la meilleure séquence d’actions pour les atteindre.

Peu d’analystes s’aventurent aujourd’hui à estimer la valeur de ces systèmes multi-agents, qui sont au cœur des réseaux autonomes de niveaux 4 et 5, tant le sujet est à la fois sensible et lointain. Parmi eux, STL Partners postule prudemment qu’ils ne représenteront « que » 30% de la valeur totale des réseaux autonomes, suggérant que les 70% restants ont déjà été réalisés avec les niveaux 1 à 36.

Un trafic qui explose avec l’IA

En miroir de cette tendance, l’IA devrait représenter en 2030 les 2/3 du trafic sur les réseaux télécoms, trafic qui lui-même pourrait être multiplié par 5 dans ce même intervalle7. Les opérateurs devront alors nécessairement mettre à niveau leurs réseaux. Reste à savoir s’ils pourront valoriser ce nouveau trafic à sa juste valeur et concilier son explosion avec l’objectif de tendre vers le net zéro carbone.

En complément, des services et modèles économiques innovants apparaissent à la jonction entre IA et réseaux, tels les GPU as a Service, qui assortissent la connectivité et à des plateformes de services d’IA ouvertes grâce aux APIs. Les opérateurs, parmi lesquels Orange, Swisscom et Singtel, investissement peu à peu ce marché prometteur en s’appuyant sur des partenaires ou sur les data centers qu’ils opèrent au plus près de leurs clients Entreprises. Ils démocratisent ainsi l’accès aux GPU et surfent sur une demande croissante pour des infrastructures d’IA souveraines, tout en améliorant l’expérience client avec une inférence des modèles d’IA au plus près des usages. Analysis Mason estime que le marché des GPUaaS, qui valait déjà 4 milliards de dollars en 2023, va croître en moyenne de 36% par an jusqu’à atteindre 35 milliards de dollars en 2030. McKinsey situe de son côté la valeur de ce marché émergent entre 35 et 70 milliards de dollars pour les seuls opérateurs en 2030. C’est certes significatif, mais il faudrait 10 nouveaux marchés de ce type pour révolutionner le business des télécoms.

De façon ironique, alors que les opérateurs poursuivent leur quête d’efficacité dans les réseaux en s’appuyant sur l’IA, cette dernière, en stimulant la croissance des besoins en connectivité, les ramène à leur métier historique.

L’horizon des réseaux autonomes, en comparaison, semble bien lointain et le chemin pour y parvenir complexe : la qualité des données demeure un sujet à adresser et la confiance dans l’IA pour opérer seule un réseau reste à construire.

Gageons donc qu’il y aura davantage de valeur dans les réseaux pour l’IA que dans l’IA pour les réseaux pour plusieurs années encore. Cela suppose que les opérateurs valorisent leur rôle-clé dans le développement des usages de l’IA mieux qu’ils ne l’ont fait pour le streaming. Une des clés pourrait être d’innover dans l’adaptation de leurs réseaux à l’IA, comme certains le font déjà avec les GPUaaS.

1STL Partners, 2020-2024

2TM Forum, “China Mobile’s new GenAI solution leads to $7 million in OpEx savings”, 2024

3STL Partners, “Finding value from AI, analytics and automation (A3) in the telco network”, 2024. “Standard operator” definition: annual revenue of US$15.6 billion, annual EBITDA of US$8.3 billion, 31 million mobile subscribers, of which 60% are postpaid, 12 million consumer fixed subscribers, 3 million IPTV/Vocustomers and 900 large enterprise customers

4TM Forum, “Autonomous Networks Business Requirements and Framework”, version 3.0.0, 2024

5Analysis Mason, “The whole telecoms industry can learn from CSPs that are making the leap to Level 4 autonomous networking”, 2024

5STL Partners, Autonomous networks: the role of multi-agent systems, 2025

6Omdia, “Road to 2030: AI and the future of network services”, 2024

7Analysis Mason, GPU-as-a-service (GPUaaS): considerations and strategies for operators, 2023

8McKinsey & Company, AI infrastructure: a new growth avenue for telco operators, 2025

DATA & IA

Comment Sofrecom vous accompagne ?