Point de vue

Pourquoi adopter cadre règlementaire juridique

Clotilde Marielle

Directrice Conseil

Née du volontariat, la RSE se structure et devient aussi un outil législatif et réglementaire. Désormais adoptée par plus de 80 pays dans le monde, elle gagne en maturité. Même si les locomotives de la RSE sont souvent des multinationales, des entreprises locales commencent à s’engager…

Le concept de Responsabilité Sociale d’Entreprise (RSE) est apparu dès les années 60. Initialement, la RSE s’est appuyée sur le volontariat puis s’est progressivement structurée avec la définition de cadres, de normes (normes ISO 26000, ISO 14001, ISO 50001 …) et de politiques publiques. Plus récemment, pour accélérer l’essor de la RSE, bon nombre de pays ont décidé de recourir à une réglementation nationale ou internationale pour compléter l’arsenal incitatif par un cadre obligatoire. Sans surprise, ce sont les régulateurs gouvernementaux qui jouent le rôle le plus important dans la mise en place de règles obligatoires suivis par les régulateurs des marchés financiers et boursiers.

Tour d’horizon des lois et réglementations RSE dans le monde

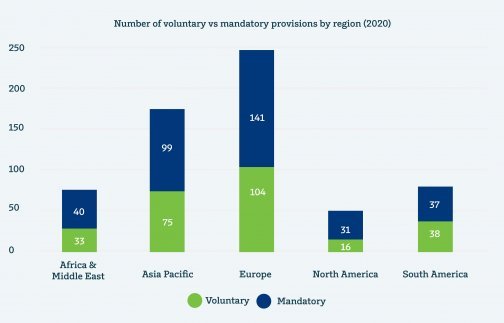

D’après le Global Reporting Initiative (GRI) paru en juin 2020, plus de 80 pays dans le monde ont introduit près de 600 instruments de reporting durable. La majorité sont des dispositions obligatoires.

(Source: Carrots & Sticks 2020, Global Reporting Initiative (GRI) and Business School of Stellenbosch University (USB)

La législation la plus fréquente est la déclaration de performance extra-financière. Elle oblige les entreprises à publier des informations détaillées sur leurs actions et performances en matière de RSE. Selon les pays, elle apparaît sous le nom de « déclaration de performance extra-financière », « rapport de développement durable » ou « triple bilan ».

L’Europe s’est montrée particulièrement active sur le sujet. Ainsi 27 nouvelles lois et réglementations introduites depuis 2016, l’ont été par des pays membres de l’UE qui ont transposé la directive de déclaration de performance extra-financière dans leur législation nationale. Par ailleurs, l’Europe a adopté en avril 2021, une série de mesures concernant les actes délégués relatifs à la Taxonomie Européenne. Ainsi via cette série de règlements, les entreprises d’intérêt public de plus de 500 salariés doivent publier la part de leur chiffre d’affaires provenant de produits ou de services associés à des activités économiques durables, la part de leurs dépenses d’investissement (CapEx) et d’exploitation (OpEx) liée à des actifs ou processus associés à des activités économiques durables.

D’autres initiatives ont également vu le jour telles que l’approche due diligence ESG (Environnement, Social/sociétal et Gouvernance). Elle demande aux entreprises d’identifier les risques sociaux et environnementaux liés à leurs activités et de mettre en place un plan de prévention pour éviter tout dommage lié à ces risques. Ainsi en France, depuis 2018, les entreprises qui ont plus de 5 000 employés basés en France ou plus de 10 000 employés dans le monde doivent s’y soumettre.

L’approche philanthropique est également un outil législatif utilisé par certains pays. L’Inde par exemple ou encore l’Ile Maurice, obligent les entreprises à consacrer une partie de leurs bénéfices nets à la RSE ou à les affecter à un fond. Cependant cette approche est parfois remise en cause car pour certains, cette vision de la RSE est trop restrictive et s’apparente plus à de la gestion des relations publiques qu’à de la RSE.

Enfin, l’approche par la structure de la gouvernance et l’obligation générale en vertu du droit des sociétés constituent les quatrième et cinquième outils législatifs utilisés par les pays. La Chine a notamment utilisé l’obligation générale en vertu du droit des sociétés pour légiférer sur la RSE et soumettre les entreprises à ces obligations.

Une maturité variable selon les zones géographiques

Réaliser un état des lieux précis de la RSE demeure difficile, car l’approche du concept est encore récente dans un certain nombre de pays. Aujourd’hui, on note que les locomotives de la RSE sont souvent les multinationales et leurs filiales car elles ont davantage de moyens et utilisent aussi la RSE à des fins de communication. Cependant les entreprises locales commencent aussi à s’engager dans des démarches de RSE souvent volontaires. On note également des différences de maturité et de culture selon les zones : ainsi l’Amérique du Nord plus sensible à l’initiative individuelle a peu recours au cadre réglementaire et législatif alors que l’Europe agit beaucoup plus sur le cadre réglementaire. En Afrique, prédomine pour l’instant la culture de la philanthropie. Le concept de RSE reste encore relativement récent et à adapter au contexte local.

La réglementation incite-t-elle vraiment les entreprises et opérateurs à se convertir à la RSE ?

Il est ardu de répondre à cette question car les impacts directs de la législation sont difficiles à mesurer.

Les entreprises reprochent parfois à la réglementation d’être trop brutale, utilisée à des fins politiques et de ne pas leur laisser le temps de monter progressivement en compétences sur le sujet de la RSE. De plus pour certains observateurs, la législation a souvent augmenté la quantité d’informations produites sur la RSE, sans forcément en améliorer la qualité.

Enfin, il reste également un effort d’alignement international à mener. Actuellement les approches restent très nationales et ne permettent pas d’avoir une vision d’ensemble cohérente.

Dans tous les cas, il est clair que la réglementation a eu des vertus dans la prise de conscience concernant la RSE. Elle envoie le signal d’un changement de comportement à opérer par les entreprises et les opérateurs et ouvre potentiellement la voie à la construction de nouvelles normes et relations d’affaires.

Efficacité Opérationnelle

Comment Sofrecom vous accompagne ?Expérience Client Augmentée

Enchantez vos clients à chaque interaction