A ses débuts, l’interopérabilité des solutions de Mobile Money (MM) ne faisait intervenir qu’un nombre réduit d’acteurs : principalement les opérateurs de MM comme par exemple :

- Indosat, Telkomsel et XL en Indonésie en 2012

- Airtel, Tigo et Zantel en Tanzanie en 2014

- Airtel, Orange et Telma à Madagascar en 2016

A mesure que les initiatives de MM se sont multipliées, les projets d’interopérabilité ont pris de l’ampleur. L’écosystème a ainsi continué à se développer avec de plus en plus d’acteurs aux profils et aux objectifs différents.

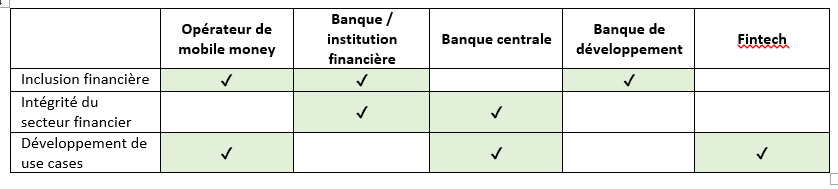

Des acteurs au profil et aux motivations multiples :

- Les opérateurs de mobile money développent de nouveaux usages pour leurs clients non bancarisés dont ils sont généralement le principal moyen d’accès aux services financiers (Ex : Airtel Money, Orange Money…).

- Les banques et institutions financières développent de nouveaux usages pour leurs clients et essaient de rééquilibrer l’espace concurrentiel vis-à-vis des opérateurs de MM (Ex : Stanbic au Ghana).

- Les banques centrales cherchent à favoriser l’inclusion financière du pays en préservant l’intégrité et la stabilité du système financier national (ex : Central bank of Jordan, via l’entité JoPAAC).

- Les banques de développement élaborent des outils qui sont vecteurs d’inclusion financière en stimulant à la fois l’offre et la demande (ex : International finance corporation en Tanzanie).

- Les fintech développent des services à valeur ajoutée qui ont pour socle le mobile money. Ils sont menacés par l’interopérabilité et l’internalisation des services à valeur ajoutée par les MMPs (ex : Interswitch au Nigeria)

Les objectifs poursuivis par les acteurs de l’interopérabilité sont nombreux et complémentaires :

- La mise en œuvre de l’interopérabilité requiert des prises de décisions fréquentes et structurantes.

- La mise en œuvre de l’interopérabilité nécessite une préparation et une réponse adaptée. Chaque composante du dispositif de création est cruciale pour le succès d’un projet d’interopérabilité. Les choix faits ont des répercussions sur la viabilité du projet pour chacun des acteurs engagés. Certains choix peuvent affecter négativement certains acteurs et en favoriser d’autres, il est donc crucial d’associer l’ensemble des acteurs engagés dans le processus de décision pour aboutir à un dispositif viable et pérenne pour tous.

Ainsi, avant de se lancer, il convient d’opérer des choix prenant en compte le contexte précis du projet et les enjeux pour les parties prenantes. Ces choix portent sur :

- Le type de dispositif technique qui va rendre les participants interopérables :

- Le type de connexion à mettre en place : connexion bilatérale avec chaque participant ou connexion unique à une plateforme centrale

- Les standards techniques à respecter et les niveaux de services, de disponibilité et de sécurité qui sont attendus

- Le business model: le succès d’une initiative d’interopérabilité dépend largement de la capacité des parties engagées à construire un business plan viable. Chacune de ses composantes requiert une prise de décision.

- Le pricing soulève de nombreuses questions : une surcharge sur les transactions interopérables est-elle appliquée ? Le prix des transactions interopérables doit-il être encadré ?

- Les transactions traitées par le hub font-elles l’objet d’un interchange et donnent-elles lieux au paiement d’une commission ?

- Les participants doivent-ils s’acquitter du paiement d’une cotisation pour faire partie du dispositif d’interopérabilité ?

- Les mécanismes de compensation : les participants peuvent opter pour un modèle « pré-financé » ou pour un modèle avec « règlement et compensation ».

Pour résoudre les litiges, les participants définissent généralement un mécanisme de résolution des disputes qui doivent être définis en amont. Celui-ci peut suivre le modèle du consensus ou de l’arbitration

- Enfin, une attention particulière est à porter au parcours client pour réaliser une transaction interopérable car il constitue l’une des clefs d’adoption et de succès d’un projet d’interopérabilité. Les parcours définis doivent être clairs, simples et homogènes sur tous les canaux des participants afin d’offrir la meilleure expérience possible pour les utilisateurs. Celle-ci est en effet une source majeure de satisfaction et de fidélisation des utilisateurs.

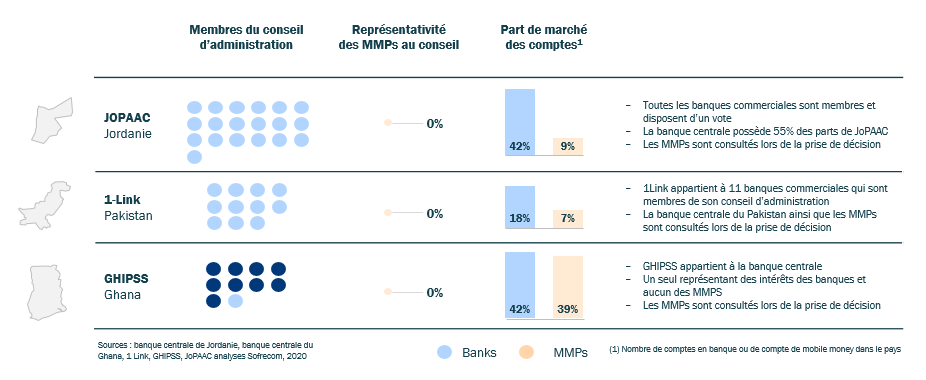

Les intérêts des MMPs sous représentés dans le modèle hub qui se développe

On assiste à l’émergence du modèle de hub d’interopérabilité qui implique des acteurs de natures très différentes. Dans ce modèle, les participants sont tous connectés à une plateforme centrale qui accueille toute l’intelligence liée à l’interopérabilité.

Comme on peut l’observer dans le tableau ci-dessous[1], dans le modèle de hub, les MMPs sont intégrés à des systèmes de gouvernance et de gestion dans lesquels il leur est parfois difficile de sefaire entendre. Ils sont souvent sous-représentés dans les boards des hubs d'interopérabilité qui tendent à donner plus de poids et d’importance aux banques.

Les MMP et les banques ne poursuivent pas les mêmes objectifs en s’engageant dans l’interopérabilité. Ils fonctionnent généralement avec des standards techniques différents et leurs business models suivent, eux aussi, des logiques différentes. Par conséquent, la sous-représentativité des MMPs a des répercussions sur les choix techniques et business qui sont faits par les membres du hub et qui peuvent in fine affecter négativement la viabilité de l’interopérabilité pour les opérateurs de mobile money.

Le mobile money constitue le principal vecteur d’inclusion financière dans les pays émergents, notamment auprès des populations les plus éloignées du système bancaire. Les initiatives d’interopérabilité gagneraient donc à prendre en compte les spécificités du mobile money et des MMPs pour répondre à cette ambition et favoriser l’inclusion financière des populations locales. Or, les premiers modèles de hub ne semblent pas donner aux MMPs les moyens de peser dans la prise de décision. L’implication des régulateurs est alors essentielle pour s’assurer de l’intégration de tous les acteurs. Elle doit permettre la prise en compte des spécificités de chacun et la mise en œuvre de solutions favorables à tous et en particulier aux opérateurs de mobile money.

[1] Etudes GSMA – Sofrecom https://www.gsma.com/mobilefordevelopment/resources/tracking-the-journey-towards-mobile-money-interoperability-emerging-evidence-from-six-markets-tanzania-pakistan-madagascar-ghana-jordan-and-uganda/