Point de vue

Les banques à la reconquête du marché des paiements

Geoffroy Stern

Manager Senior

En développant les paiements instantanés et sans couture, notamment entre particuliers, les Fintechs bouleversent le marché des paiements. Elles ont ainsi gagné des parts de marché significatives. Dans différents pays, les banques et institutions financières ripostent dans l’espoir de reconquérir le terrain perdu.

Vers de services de paiement centrés-client

L’essor de l’e-commerce a modifié le comportement du consommateur. Cela impacte désormais le marché des paiements. Les clients de moins 30 ans s’attendent à ce que les transactions soient rapides, faciles et personnalisées.

La fonction paiement est devenue un élément différenciant pour la performance d’un site marchand : elle influence significativement le taux de conversion d’un site d’e-commerce. Il est essentiel que la nature des moyens de paiement proposés, leur mode de mise en avant et d’exploitation, ainsi que les outils de prévention et de lutte contre la fraude, soient adaptés aux besoins clients et aux enjeux spécifiques de chaque secteur.

Un cadre réglementaire plus favorable à l’innovation

La directive européenne PSD2 (Payment Services Directive 2), entrée en vigueur en janvier 2018, a par ailleurs largement favorisé l’innovation.

Ce marché uniformisé des paiements est devenu accessible à d’autres acteurs que les institutions financières. Les nouveaux services d’ « open banking » se multiplient : agrégation de comptes, gestion des dépenses, paiements entre particuliers par mobile, etc. Selon le cabinet PWC, 64% des adultes adopteront au moins 1 service d’ici à 2022.

Les géants de l’internet : déjà à l’origine de solutions de paiement innovantes

Les solutions innovantes de paiement introduites par les acteurs non-financiers, tels que les GAFA, Alibaba ou encore Tencent, ont totalement changé la relation des clients au paiement. Ces acteurs ont rapidement capitalisé sur le potentiel offert par le big data analytics et le cloud pour proposer de nouveaux, et nombreux, services. Grâce à leur connaissance fine de leur clientèle, ils savent très bien s’adapter pour rester maîtres du jeu et tirer profit des opportunités de cross-sell et d’upsell de services et de produits.

Ils sont de plus en plus considérés comme des partenaires naturels par les FinTechs. Avec leur solution de paiement – AliPay pour Alibaba et WeChat Pay pour Tencent – les opérateurs chinois du e-commerce doivent être pris très au sérieux par tous les acteurs de l’écosystème du paiement à l’international.

L’enjeu stratégique des paiements P2P

Les paiements P2P (« Peer-to-Peer », ou « personne à personne » en français) sont des transactions qui permettent aux utilisateurs de transférer des fonds entre particuliers, le plus souvent via leur mobile. Cette méthode de transfert d’argent est de plus en plus appréciée car elle permet de recevoir de l’argent immédiatement, sans frais bancaire, en échangeant un simple numéro de téléphone.

Pour les banques, il s’agit d’une activité stratégique et volumique à ne pas abandonner à la concurrence. Il en va de leur image et du maintien de la relation avec leurs clients.

Paiement P2P, un marché en forte expansion

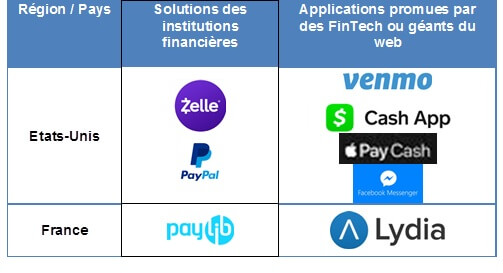

Le marché du paiement P2P a connu une forte croissance ces dernières années via l’émergence des plateformes telles que Venmo, Zelle, Cash App (anciennement Square Cash) aux Etats-Unis ou encore Lydia en France. Aux Etats-Unis, 82,5 millions de personnes âgées d’au moins 18 ans en 2018 sont des utilisateurs actifs du paiement P2P (au moins une transaction par mois), soit 35% des détenteurs de mobile [1]. Leur nombre devrait atteindre 96 millions en 2019, une croissance de 16%. Quant aux « Millenials », 50% utilisent les services de paiement P2P au moins une fois par semaine aux Etats-Unis [2].

Principaux services de paiement P2P aux Etats- Unis et en France

Les avantages concurrentiels des banques : relation client en place et confiance

Généralement, il y a deux manières d’effectuer une transaction P2P.

La première consiste à passer par un processeur tiers afin de désigner le compte concerné par la transaction ou la carte de paiement pour retirer ou recevoir des fonds. L’un des challenges de ce type de service est qu’il opère en silo : l’utilisateur est, en quelque sorte, coupé de sa banque. En effet, la plupart de ces services sont indépendants des sites (ou applications) des banques. Par ailleurs, le fait de détenir des fonds sur un compte P2P engendre une nouvelle relation bancaire, que la plupart des utilisateurs préféreraient éviter.

L’autre méthode pour le paiement P2P, lorsqu’elle est disponible, consiste à utiliser le site web ou l’application d’une banque où le compte du client émetteur est enregistré. Il n’est pas nécessaire pour le récepteur d’avoir un compte bancaire hébergé dans la même banque que l’émetteur. Cette méthode évite à l’utilisateur d’avoir à créer un compte P2P sur une application distincte.

Dans ce deuxième cas, les banques peuvent tirer profit de la confiance de leurs utilisateurs. Les chiffres le prouvent : le montant moyen de la transaction des utilisateurs de Zelle – service intégré aux applications d’une trentaine de banques américaines – s’élève à 350$, un montant bien supérieur aux 40$ transférés en moyenne chez Venmo, une application tierce.

La riposte des banques traditionnelles françaises

Partenariats et rachats de Fintechs

Face à ces nouveaux acteurs et services qui grignotent rapidement leurs parts de marché, certaines banques investissent significativement dans les canaux digitaux. Elles explorent également des partenariats avec certaines FinTechs pour co-créer, développer et identifier de nouvelles sources de revenus.

Société Générale est ainsi devenue la première banque française à acquérir une Fintech dès 2015 (Fiducéo). Elle a su tisser des liens étroits avec l’écosystème mondial sous la forme de partenariats ou d’investissements. Plus récemment la banque a investi de nouveau dans le capital de TAGPAY, pris une participation dans REEZOCAR et annoncé l’acquisition de la Fintech LUMO.

Collaboration entre banques pour lancer des services concurrents

En réaction à la montée en puissance de Lydia, la fintech française spécialisée sur le marché du paiement P2P, la plupart des banques françaises ont opté pour l’extension de Paylib au service de paiement entre particuliers, à l’instar de Zelle aux Etats-Unis.

Paylib est une plateforme interbancaire développée en groupement d’intérêt économique (GIE) par 11 banques françaises. Elle a été initialement lancée en 2013 pour contrer Paypal sur le marché français du paiement en ligne. Cette plateforme s’est étendue au paiement P2P depuis fin 2018. Le paiement P2P instantané devrait être proposé très prochainement par toutes les banques membres.

A noter qu’il n’y a pas d’application Paylib. L’interlocuteur du client reste donc sa banque et son application. Comme on l’a vu précédemment, cela peut constituer un avantage mais un inconvénient majeur demeure : Paylib n’unifie pas les expériences clients ; l’expérience utilisateur du paiement P2P et la tarification restent différentes d’une banque à une autre.

Vers une « plateformisation » des services financiers ?

Grâce à des APIs ouvertes, les institutions financières peuvent distribuer des produits/services via de nouveaux canaux. On assiste alors à une ‘’plateformisation’’ des services financiers via l’émergence de places de marché spécialisées.

Initialement lancé par Viva Républica (FinTech sud-coréenne) en 2015 en tant que plateforme de paiement P2P, Toss est dorénavant une place de marché financière. Avec des partenariats avec plus de 25 institutions financières sud-coréennes, Toss permet aux consommateurs d’accéder et de comparer en un seul lieu de multiples offres de paiement, investissement, prêt et assurance. Toss comptait fin 2018, 10 millions d’utilisateurs, soit 20% de la population de Corée du Sud, et $18 milliards de transactions. L’ambition de Toss est de devenir « l’Amazon de l’industrie des services financiers ». Lors de sa dernière levée de fonds de $80 millions en décembre 2018, Toss a été valorisée à $ 1,2 milliard acquérant ainsi le statut de licorne.

Analyse et recommandations

L’open banking est bénéfique à tout le secteur

Il est légitime que des FinTech bénéficiant déjà d’une base substantielle de clients cherchent à se transformer en véritables places de marché en créant des partenariats avec différentes institutions financières. C’est également dans l’intérêt des acteurs traditionnels d’être présents sur ces plateformes, notamment pour accéder à une nouvelle cible de clients.

Les réflexions sur l’Open Banking concluent que l’ouverture des données serait profitable au consommateur final. Cela lui permet notamment de comparer les services offerts par différentes banques. Cependant, le partage des données, la relation client et les aspects de sécurité sont des points qui doivent être clarifiés par les parties prenantes en amont.

Quelle posture les banques pourraient-elles adopter ?

Une banque davantage proactive pourrait rester au centre du jeu en se positionnant en tant que détentrice de la plateforme et non pas uniquement en tant que productrice. Elle fournirait alors ses données clients à des organisations tierces (Fintechs notamment). Ces dernières pourraient dès lors offrir aux clients un service plus adapté et/ou à un coût plus faible. L’application bancaire serait alors un lieu permettant aux clients d’accéder bien entendu aux services bancaires et financiers de la banque, mais également à des services bancaires et financiers de partenaires.

Et pourquoi ne pas aller jusqu’à envisager, comme AliPay ou WeChat Pay, de proposer des services de gestion courante utilisant le paiement? On peut ici penser par exemple aux services de réservations (taxis, restaurants, hôtels, avions..) ? La banque permettrait ainsi d’effectuer tout un ensemble d’opérations. Sa marque se retrouverait alors au premier plan plutôt que d’être confinée à des tâches de paiement à la visibilité beaucoup moins importante.

[1] source : eMarketer

[2] source : The Economist, mai 2019

Retrouvez ici le livre blanc de Sofrecom sur les défis et opportunités des services financiers digitaux

Mobile Financial Services

Comment Sofrecom vous accompagne ?